Becikowe: Czy każdemu się należy? Sprawdź warunki i progi!

Konrad Kozłowski

•23 października 2025

Becikowe: Czy każdemu się należy? Sprawdź warunki i progi!

Konrad Kozłowski

•23 października 2025

Becikowe: Dochód za jaki okres? Oblicz to krok po kroku!

Konrad Kozłowski

•25 października 2025

Becikowe: Do kiedy złożyć wniosek? Uniknij błędów i zyskaj 1000 zł!

Aleks Sadowski

•24 października 2025

Becikowe: Czy każdemu się należy? Sprawdź warunki i progi!

Konrad Kozłowski

•23 października 2025

Becikowe: Dochód za jaki okres? Oblicz to krok po kroku!

Konrad Kozłowski

•25 października 2025

Egotowkaodreki.pl to miejsce, gdzie pasjonaci finansów łączą siły, aby dzielić się swoją wiedzą i doświadczeniem. Nasz blog to zbiór praktycznych porad dotyczących finansów osobistych, inwestycji oraz strategii oszczędzania. Dzięki różnorodności autorów, każdy znajdzie coś dla siebie – od analizy rynkowej po skuteczne techniki zarządzania budżetem. Pozwól nam pomóc Ci w osiągnięciu stabilności finansowej i pomnożeniu Twoich oszczędności. Zostań z nami, a odkryjesz, jak łatwo można poprawić swoją sytuację finansową!

Poznaj kluczowe zmiany w 800 plus na 2025/2026! Sprawdź nowe warunki dla cudzoziemców, terminy wniosków i co z waloryzacją. Bądź na bieżąco!

Poznaj kluczowe zmiany w 800 plus na 2025/2026! Sprawdź nowe warunki dla cudzoziemców, terminy wniosków i co z waloryzacją. Bądź na bieżąco!

Dowiedz się, od kiedy 800 plus obowiązuje! Sprawdź, czy musiałeś składać nowy wniosek, jak wyglądały wypłaty i co z nowym okresem świadczeniowym.

Czy 800 plus przysługuje do 25 roku życia? Wyjaśniamy zasady i obalamy mity! Poznaj realne wsparcie finansowe dla studentów. Sprawdź!

Złóż wniosek o 800 plus online na 2025 rok bez błędów! Poznaj kluczowe terminy, metody (PUE ZUS, bank) i uniknij utraty świadczenia. Sprawdź poradnik krok po kroku.

Jak wyjść z pętli chwilówek? Poznaj skuteczne strategie spłaty długów i odzyskaj kontrolę nad swoimi finansami. Zmień swoje życie finansowe już dziś!

SKOK Chmielewskiego sprawdza BIK przy udzielaniu kredytów. Dowiedz się, jak weryfikacja wpływa na Twoje szanse na pożyczkę i co możesz zrobić, by poprawić swoją sytuację.

Sprawdź, czy chwilówki są legalne w Polsce. Dowiedz się, jak uniknąć pułapek i wybierać bezpieczne oferty pożyczkowe.

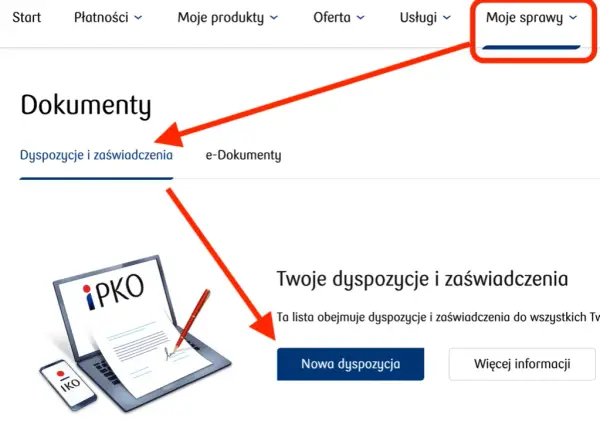

Dowiedz się, jak anulować wniosek o pożyczkę w IPKO, unikając problemów i opłat. Skorzystaj z naszych wskazówek, aby działać szybko i skutecznie.

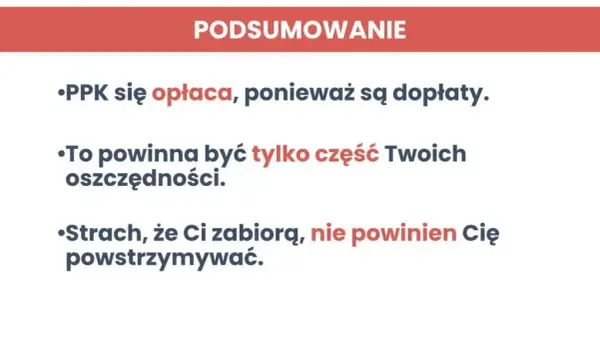

Fundusz PPK co to jest? Dowiedz się, jak ten system oszczędzania może zabezpieczyć Twoją przyszłość finansową i zwiększyć Twoje oszczędności na emeryturę.

Dowiedz się, jakim gwarancjom podlegają ubezpieczeniowe fundusze kapitałowe oraz jakie ryzyka są z nimi związane, aby podejmować świadome decyzje inwestycyjne.

Dowiedz się, jakie dane wpisać w dokumentach NFZ, aby uniknąć błędów i opóźnień. Zaktualizuj swoje informacje w Narodowym Funduszu Zdrowia bez problemów.

Dowiedz się, co to jest narodowy fundusz zdrowia i jak wpływa na twoje zdrowie. Poznaj usługi, które oferuje NFZ oraz jak z nich skorzystać.

Dowiedz się, jak uzyskać kredyt hipoteczny na działkę rolną. Sprawdź warunki, wymagane dokumenty i możliwości zakupu dla rolników i nie-rolników. Poznaj kluczowe aspekty finansowania gruntów rolnych.

Pobierz gotowy wzór wniosku o przyspieszenie wpisu do KW i dowiedz się, jak poprawnie go wypełnić. Kompletny formularz z przykładami uzasadnień i szczegółową instrukcją krok po kroku.

Poznaj możliwości kredytu hipotecznego firmowego i zrealizuj swoje plany biznesowe. Dowiedz się, jak sfinansować zakup lub modernizację nieruchomości dla Twojej firmy. Sprawdź warunki i wymagania.

Poznaj pełen proces uzyskania kredytu hipotecznego krok po kroku. Od przygotowania wniosku, przez ocenę zdolności kredytowej, aż po wypłatę środków i rozpoczęcie spłaty.

Dowiedz się, jak uzyskać kredyt hipoteczny na dom rodziców. Poznaj opcje, zalety i wymagania banków. Zdobądź własne M dzięki wsparciu rodziny i zwiększ swoje szanse na wymarzony dom.